亚搏·体育世界杯(中国)官方网站 鲟龙科技,再冲击“鱼子酱第一股”

本文自南王人·湾财社

采写 | 南王人·湾财社记者 邱康正

裁剪 | 王琦璋

时隔不到一年,内行鱼子酱产能最大的企业——杭州千岛湖鲟龙科技股份有限公司(下称“鲟龙科技”)再次向港交所递交上市央求。据悉,这已是鲟龙科技第五次叩响本钱市集的大门,从2011年起,鲟龙科技曾先后在创业板、新三板和港交所尝试上市。

尽管被市集冠以“内行鱼子酱之王”的名号,且连年来营收保执增长,但鲟龙科技的招股书中却炫耀出一项结构性问题,其收入高度集结于国外市集,国内渠说念的孝顺却在执续缩减,而这一景观不仅在此前曾遭到中国证监会的问询,有市集不雅察东说念主士也觉得该营收形式放大了汇率波动、地缘政事等外部不笃定性带来的风险,令企业的缱绻韧性靠近更多挑战。

营收利润执续增长

国外营收占比超九成

招股书炫耀,鲟龙科技的前身为杭州千岛湖鲟龙科技开拓有限公司,缔造于2003年,并于2010年改制为股份有限公司。其业务涵盖鲟鱼育种与繁衍、鱼子酱加工、销售及品牌营销等门径,酿成完满的鲟鱼及鱼子酱产业链,中枢家具为鱼子酱、鲟鱼成品过甚他鱼子酱关联家具,旗下还领有自主创立的鱼子酱品牌“KALUGA QUEEN(卡露伽)”。

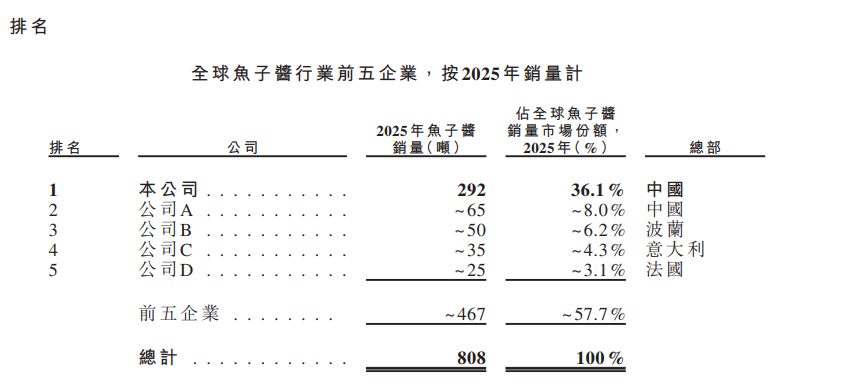

确认灼识扣问的贵寓,鲟龙科技手脚内行最大的鱼子酱企业,自2015年以来聚合11年鱼子酱销量位居内行第一。2021年至2025年,其鱼子酱销量在内行市集的占比保执在30%以上,2025年达到36.1%,是同期内行第二大鱼子酱企业的四倍以上。

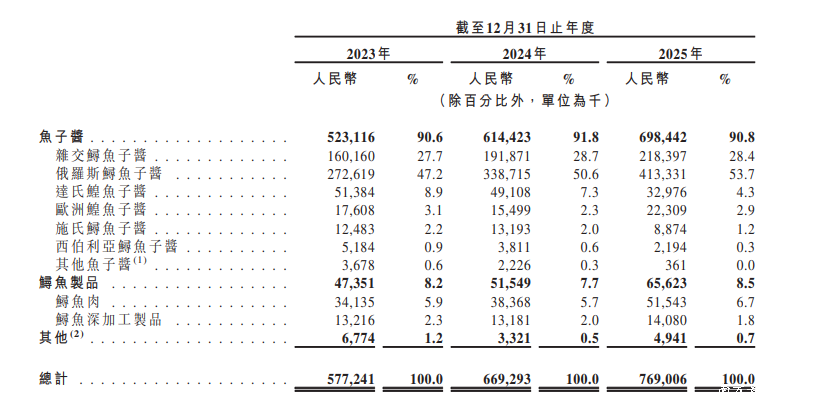

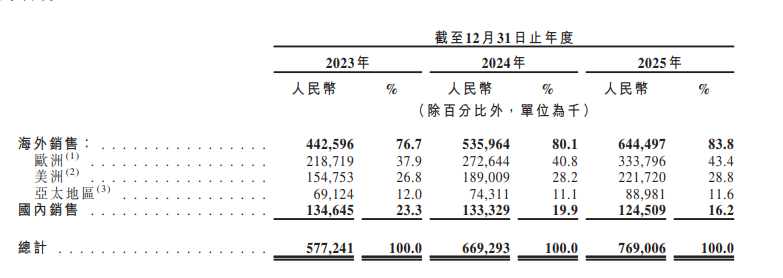

营收数据炫耀,2023年至2025年,鲟龙科技的营收别离为5.77亿元、6.69亿元、7.69亿元,同比增长率别离为15.96%和14.89%,复合年增长率为15.4%;同期净利润别离为2.73亿元、3.24亿元、3.65亿元,同比增长率别离约为18.76%和12.62%,复合年增长率为15.7%。

从家具结构来看,鱼子酱是鲟龙科技的中枢收入开首。2023年至2025年,其鱼子酱家具收入别离为5.23亿元、6.14亿元和6.98亿元,占总营收的比重别离为90.6%、91.8%和90.8%,长久保执在九成以上。

其中,俄罗斯鲟鱼子酱和杂交鲟鱼子酱孝顺了主要份额:俄罗斯鲟鱼子酱收入从2023年的2.73亿元增至2025年的4.13亿元,占比从47.2%擢升至53.7%;杂交鲟鱼子酱收入从1.60亿元增至2.18亿元,占比保管在28%把握。举座来看,鲟龙科技的家具收入正向俄罗斯鲟鱼子酱和杂交鲟鱼子酱两大中枢品种集结。

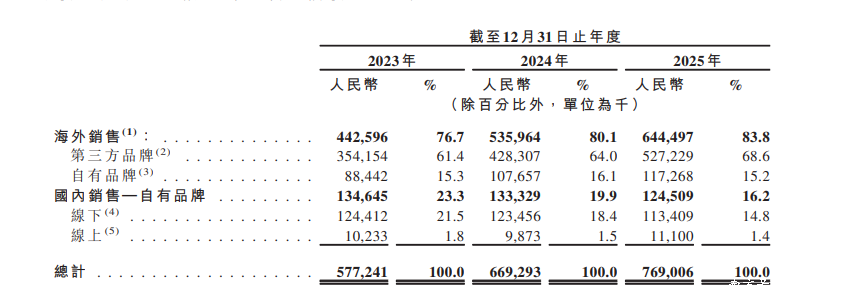

再从销售区域来看,鲟龙科技的营收要点较着偏向国外,且国外收入中第三方品牌占据了绝大大宗,主要为国外缜密食物公司和鱼子酱品牌提供原料或代做事事。2023年至2025年,滚球app2026世界杯中国官网下载其国外售售收入从4.43亿元增至6.44亿元,占总收入的比例也从76.7%一起攀升至83.8%。

其中,第三方品牌在鲟龙科技的国外渠说念中饰演着中枢脚色,以2025年为例,其国外收入中的5.27亿元来自第三方品牌,占比达到81.8%;而自有品牌国外收入约为1.17亿元,占比仅18.2%。

与国外市集的呼吁大进比拟,鲟龙科技的国内市集营收表示则呈现出渐渐消弱的态势。同期国内收入从1.35亿元小幅下滑至1.25亿元,占比从23.3%降至16.2%。值得留心的是,国内销售全部为自有品牌,且以线下渠说念为主,孝顺了近九成的国内收入,线上渠说念尚处于缓助地位。

从具体区域来看,好意思国事鲟龙科技最大的单一市集,2025年孝顺收入2.16亿元,占比达28.0%;德国、法国、俄罗斯等欧洲国度共计约占29.8%。总体而言,鲟龙科技的营收结构具有显明的外向型特征——高度依赖国外市集,且以第三方品牌代工为主要业务形式,自有品牌在内行限度内的品牌影响力仍有较大的擢升起间。

关于鲟龙科技的营收形式,苏商银行特约相关员武泽伟向媒体暗意,亚搏·体育世界杯(中国)官方网站鲟龙科技收入约约略来自国外市集,使鲟龙科技深度镶嵌内行高端餐饮和浪费破费链条,但风险在于内行经济周期波动径直影响破费意愿,地缘政事博弈可能导致关税壁垒或入口肆意蓦然升级,汇率波动也会侵蚀利润空间。同期国外食物安全认证成本执续攀升,复合型贸易战术变动足以冲击其高毛利根基。

开云中国体育2026世界杯官方app

曾屡次冲击A股

寻求港股上市为擢升融资能力

鲟龙科技的营收形式不光受到市集的宽阔热心,此前曾经因其营业收入中国外收入占比较高档问题被中国证监会问询,条目补充讲明主要经销商的资金实力、销售区域及核算一致性。

追忆鲟龙科技此前屡次冲击A股的经由,从2011岁首度递表于今,比拟较连年来的事迹表示和市集份额占比,这家内行鱼子酱销量冠军企业在本钱市集的闯关之路显得更为崎岖。

2011年10月,鲟龙科技初度向创业板发起冲击,但却因一笔与鼓动之间的交往未能取得批准。

确认招股书露馅,2010年底,鲟龙科技的鼓动资兴良好意思以每股3.90元的价钱完成增资,取得公司刊行前约5%的股份。而后不到半年内,鲟龙科技向该鼓动采购了价值逾3600万元的鲟鱼。而这笔采购对那时鲟龙科技的财务景色产生了显赫影响。

数据炫耀,扣除关联交往后,鲟龙科技2010年的营收从约7110万元降至约6064万元,扣非净利润从约2481万元降至约2125万元;2011年雷同出现较着下滑。对此,刊行审核委员会觉得,该交往对鲟龙科技的收入和利润影响要害,不相宜关联功令。

初度失利并未让鲟龙科技停驻脚步。2014年,鲟龙科技再度递交创业板上市央求,并针对监管部门的疑问进行了复兴。然而2018年1月,刊行审核委员会在审阅后仍提倡了一系列疑虑,鲟龙科技的上市央求再次受阻。

两次创业板折戟后,鲟龙科技曾于2022年12月转向深交所主板提交上市央求,但未收到中国证监会的受理奉告或响应。2024年3月,鲟龙科技领受在新三板挂牌,然而仅一年多余,鲟龙科技就于2025年8月主动再行三板摘牌。彼时,鲟龙科技给出的根由是为了更专注于公司缱绻管理、镌汰营运成本、擢升业务决议扫尾。

然而,摘牌仅两个月后,鲟龙科技又将眼神转向香港市集。2025年10月30日,鲟龙科技初度向港交所递交招股书,但因6个月内未获聆讯,该招股书于2026年4月30日自动失效。时隔不到一周的技艺,鲟龙科技于5月4日再次向港交所递交招股书,由中信证券与中信建投国际担任联席保荐东说念主,崇拜开启其在本钱市集的第五次上市冲击。

鲟龙科技暗意,本次寻求在港股上市,主如果商酌到港交所能为公司提供径直干预国际本钱市集的路线,擢升融资能力,拓宽融资渠说念及鼓动基础,并加强公司的国际曝光度。

从营收结构来看,鲟龙科技的事迹增长高度依赖国外市集,尤其在第三方品牌代工形式下,其深度镶嵌了内行高端餐饮与食物供应链。这一形式诚然带来了踏实的订单和可不雅的利润,但也使其缱绻事迹对国际贸易战术、汇率波动及地缘政事环境的变化荒谬敏锐。在此布景下,鲟龙科技将上市谋略地从A股转向港股,其意图不仅在于拓宽融资渠说念,更在于借助香港手脚国际金融中心的地位,进一步对接内行本钱与生意资源。

然而,上市场地的移动并不可径直化解其生意形式中固有的结构性风险。国外收入占比执续走高、自有品牌影响力相对有限,以及单一市集集结度偏高档问题,仍将在改日超过长一段时代内跟随公司的成长。关于鲟龙科手段否告成在港交所挂牌,其国外业务所靠近的风险又将怎样化解,仍有待不雅察。

本文有删减亚搏·体育世界杯(中国)官方网站,点击阅读全文

上一篇:亚搏体育世界杯中国官网首页 看球领券,再去宵夜!今晚越秀山百年球场见!

下一篇:没有了

备案号:

备案号: